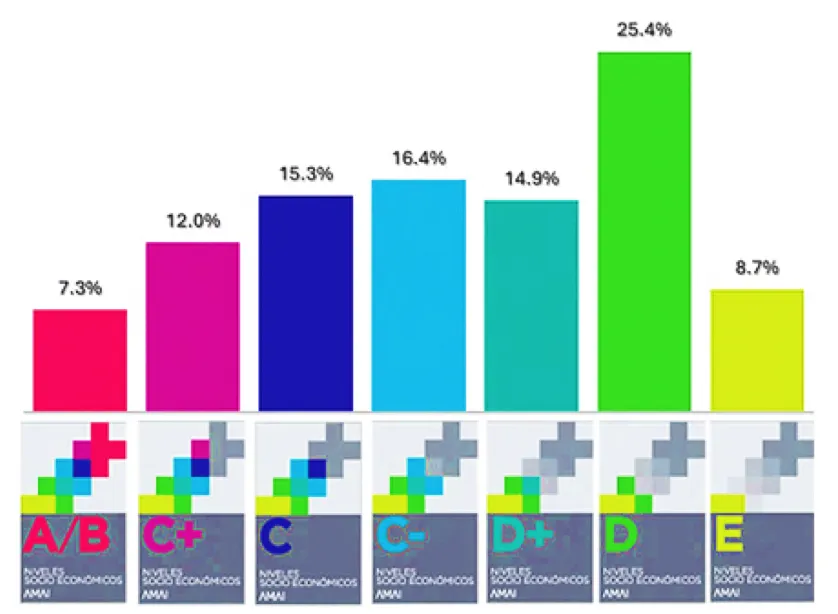

Kaufkraft

Entdecken Sie Erkenntnisse über die Kaufkraft und ihre Bedeutung im heutigen dynamischen Geschäftsumfeld.

Laut der Nationalen Umfrage zur finanziellen Gesundheit (ENSAFI) 2024 beträgt das durchschnittliche monatliche Einkommen, das zum Decken der Grundbedürfnisse in Mexiko benötigt wird, 16.421 Pesos. Dieser Wert variiert jedoch je nach Region erheblich. In Mexiko-Stadt werden beispielsweise durchschnittlich 29.500 Pesos benötigt, während in Chiapas schätzungsweise 7.000 Pesos ausreichen, um anständig zu leben.

Die

Der Kauf einer Wohnung oder eines Hauses beispielsweise erscheint als eine unmögliche Mission. Und nur 3,6 % der erwerbstätigen Bevölkerung mit Arbeitsplatzsicherheit haben die Möglichkeit, es sich leisten zu können. Dies liegt daran, dass die Tilgung dieser Kredite bis zu 20 Jahre dauern kann.

Die Herausforderungen, denen diese Menschen gegenüberstehen, sind vielfältig, und die Situation wird komplizierter, wenn man das Einkommensniveau betrachtet, das Finanzinstitute als „Minimum“ für die Gewährung eines Kredits verlangen.

Die monatlichen Zahlungen liegen zwischen 18.000 und 20.000 Pesos und die Laufzeit des Darlehens beträgt 20 Jahre, laut einem Kreditantrag bei Cofinavit HSBC, Cofinavit Hipoteca Cero Banorte oder Cofinavit Hipoteca Free Santander.

Darüber hinaus kann eine weitere Situation, die den Kauf einer Wohnung behindern kann, die Anzahlung sein, die mindestens 150.000 Pesos beträgt.